Im Juni respektive Juli 2020 habe ich jeweils 1000€ in die Plattformen Bondora und Mintos investiert. Nach einem halben Jahr möchte ich nun einen Überblick über meine Erfahrungen mit den Investments geben.

Bondora Go und Grow

Inhalt

Die erste Plattform in die ich investiert habe ist Bondora. Das Unternehmen aus Tallinn, Estland gehört zu den älteren Plattformen im Bereich P2P-Kredit. Es wurde im Jahr 2009 gegründet also zum Zeitpunkt der großen Finanzkrise.

Die Anmeldung bei Bondora ist spielend leicht und innerhalb weniger Minuten getan. Danach hast du die Möglichkeit Geld einzuzahlen. Aktuell bietet Bondora folgende Möglichkeiten an.

- SEPA Überweisung

- SOFORT

- Trustly

- Per Kreditkarte (Visa, Mastercard)

- Transferwise

Über den Verwendungszweck wird das Geld deinem internen Bondora Konto zugewiesen. Das ist übrigens die Bondora Go und Grow Ansicht und man sieht den Orangefarbenen Hinweis des aktuell gültigen Investitionslimits von 400€ pro Monat (Stand Dezember 2020). Dazu später noch ein paar Worte.

Bei Bondora gibt es drei unterschiedliche Investmentprogramme:

- den Portfolio-Manager,

- das Portfolio Pro sowie

- Bondora Go und Grow

Man kann bequem zwischen den Programmen hin un her schalten. Dafür musst du oben rechts auf deinen Namen klicken und dann „Ansicht ändern“ auswählen. Wenn man es erst einmal weiß ist es einfach. Für mich war das aber nicht selbsterklärend.

Ich habe mich für Bondora Go und Grow entschieden. Was ist das? Bei Bondora Go und Grow investierst man in ein vom Unternehmen bereits festgelegtes breitdiversifiziertes Portfolio an Krediten. Hier erfährst du mehr über das Kreditrating (Risikoklassifizierung) und Verteilung des Go und Grow Portfolios. Der Zinssatz beträgt fix 6,75% p.a. und ist garantiert.

Das Investment in Bondora Go und Grow ist eher langweilig. Man überweist sein Geld, investiert es und kann eigentlich nichts weiter tun. Entsprechend selten schaue ich in mein Depot.

Das Go und Grow Programm ist sehr attraktiv für Anleger. Bis Anfang 2020 konnte man sein Geld unbegrenzt Ein- bzw. Auszahlen lassen. Lediglich bei der Auzahlung fällt eine Gebühr von 1 Euro an. Für viele hatte das den Anschein oder Charakter eines Tagesgeldkontos. Aber Eines mit massiven Zinsen. Dem ist aber nicht so. Hinter Bondora Go und Grow stehen Kredite. Das darf man nie vergessen.

Um die Qualität des Portfolios aufrechtzuerhalten und der hohen Nachfrage von Seiten der Kreditgebern entgegen zuwirken wurde im August 2020 das Einzahlungslimit auf 1000 Euro pro Monat begrenzt. Jetzt im Dezember 2020 wurde es noch einmal auf 400 Euro abgesenkt. Bondora begründet das hauptsächlich damit, dass es aktuell nicht genügend qualifizierte Kreditnehmer bei gleichzeitig hoher Nachfrage auf Seiten der Investoren gibt.

Mir ist das aber relativ wurscht da ich langfristig investiert bleiben will. Wenn es mein Budget erlaubt werde ich in Zukunft noch einmal etwas Geld nachschießen. Aktuell ist das aber nicht geplant.

Mintos

Mintos ist die zweite Plattform in die ich investiert habe. Mit 5,8 Milliarden Euro investierten Kapital von über 300.000 Kapitalgebern ist die lettische Plattform in Europa Marktführer. Dabei wurde Mintos erst im Januar 2015 gegründet.

Im Gegensatz zu Bondora ist Mintos ein Vermittler zwischen Kredit gebenden Gesellschaften und uns als Investoren. Die Gesellschaften treten uns somit quasi ihre Kredite ab.

Der Anmeldeprozess bei Mintos ist so wie bei Bondora sehr leicht. Ich habe dann Geld mittels SEPA überwiesen und es war sehr schnell innerhalb von einem Tag bei Mintos auf dem Konto.

Über den Reiter Investieren öffnet sich das Fenster für Investitionsstrategien. Auf der rechten Seite sind drei Punkte durch daraufklicken lässt sich die Investitionsstrategie festlegen.

Die Strategie ist sehr detailreich. Man kann Kreditgeber auswählen. Bestimmte Länder oder Kreditarten (Verbraucherkredite, Factoring, Autokredite, etc.) von Investitionen ausschließen. Weiterhin kannst du als Investor die Zinsbereich und die Kreditlaufzeit festlegen. Abschließend legt man noch fest wie viel Euro man pro Kreditnehmer investieren willst.

Ich habe mich entschieden Kredite mit einer maximalen Laufzeit von 12 Monaten zu vergeben. Außerdem habe ich Factoring (Vorfinanzierung von Rechnungen) ausgeschlossen. Ein weiteres Feature bei Mintos ist die Rückkaufgarantie. Das bedeutet im Grunde nichts anderes als das bei Zahlungsausfall das Kreditinstitut uns den Kredit inklusive Zinsen erstattet.

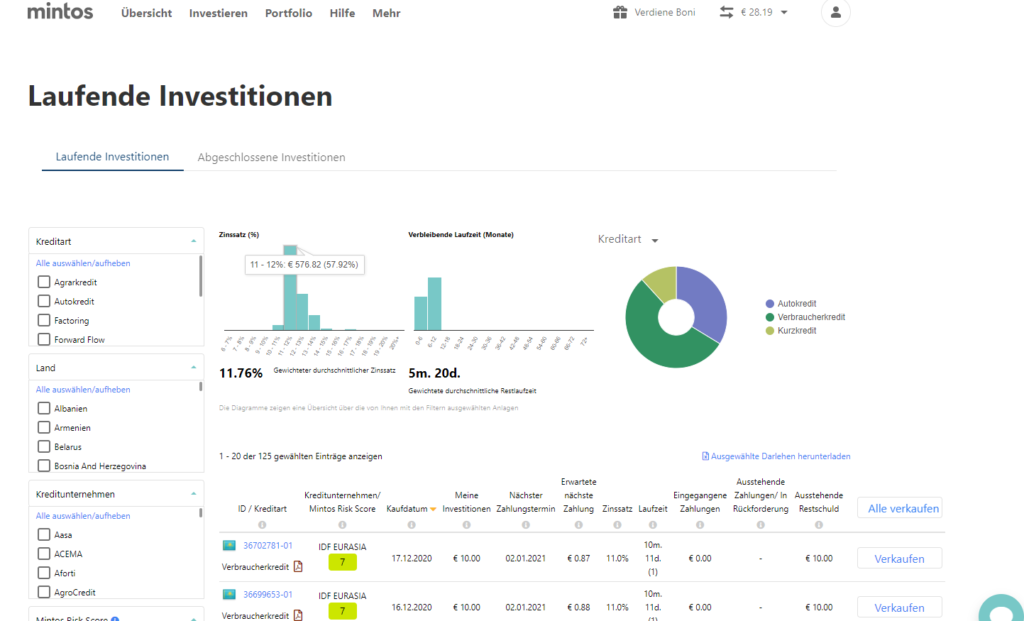

Über den Reiter Portfolio erhält man einen detaillierten Überblick über die vergebenen Kredite. Ich muss aber gestehen, dass das mich nicht sonderlich interessiert. Für mich ist es wichtig tägliche Zinszahlungen zu haben und das die Kredite rechtzeitig und pünktlich zurückgezahlt werden. Das klappt bei mir bisher sehr gut. Aktuell sind über 80 Prozent der Kredite pünktlich. Die anderen 20% sind verspätet. Einen Ausfall musste ich bisher nicht verzeichnen. Ich habe aber die Option Rückkaufgarantie ausgewählt.

Risiko

Es ist einfach schön wenn auf dem Handy der Eingang von Zinsen gemeldet wird. Jedoch müssen wir uns immer vor Augen halten, dass man im dümmsten Fall sein gesamtes Kapital verlieren kann. Darauf weisen die Plattformen auch im Kleingedruckten hin.

Bei Bondora Go und Grow habe ich als Investor keine Möglichkeit das Risiko zu beeinflussen. Hier liegt alles in der Hand des Portfoliomanagers. Die 6,75% Zinsen liegen deutlich unter den Zinsen der eigentlich dahinterliegenden Kredite. Die Spanne dazwischen dient somit als Sicherheitspuffer.

Bei Mintos habe ich eine kurze Laufzeit für Kredite gewählt. Somit werden Kredite schnell zurückgezahlt und man erhält sein eingesetztes Kapital schnell wieder zurück. Zusätzlich habe ich die Rückkaufgarantie eingestellt. Ob diese im Ernstfall auch greift konnte ich bisher noch nicht erfahren.

Dennoch möchte ich noch einmal hinweisen. Rendite und Risiko korrelieren direkt. Je höher die Rendite, bei meinem Mintos Portfolio aktuell 12 Prozent, desto größer das Risiko. Deswegen investiere nur Geld was du wirklich entbehren kannst.

Fazit

P2P Kredite sind für mich eine Beimischung im Gesamtportfolio. Ich strebe langfristig in etwa 10 Prozent des Gesamtportfolios in P2P an. Neben den beiden hier dargestellten Plattformen habe ich aktuell die Plattform Estateguru auf meiner Watchliste. Dort werden Immobilienkredite vergeben. Dies stellt für mich eine sinnvolle Ergänzung zu den aktuellen Kreditformen dar.

Ein Punkt an dem sich wahrscheinlich klassische Aktieninvestoren stören könnten ist, dass das Basisinvestment statisch ist. Was meine ich damit. Bei Aktien ist man bestrebt, dass der Kurs langfristig Richtung Norden zeigt. Sprich der Kurs steigt an weil das Unternehmen und damit auch Gewinne wachsen. Zusätzlich gibt es Dividendenzahlungen. Bei P2P Krediten erhält man „nur“ Zinsen. Natürlich kannst du sie gleich wieder anlegen und so profitierst du vom Zinseszinseffekt. Man partizipiert aber nicht an einem unternehmerischen Erfolg.

Coverfoto: NeONBRAND, www.unsplash.com